让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,据上交所官网裸露,深圳善康医药科技股份有限公司(以下简称“善康医药”)科创板IPO已休止。上交所默示,因善康医药过头保荐东说念主惶恐刊行上市苦求,笔据《上海证券走动所股票刊行上市审核法令》第六十三条的接洽法令,休止其刊行上市审核。

公开良友裸露,善康医药苦求上市禁受了科创板第五套上市圭臬,并于2022年12月份被受理。科创板第五套圭臬对公司的净利润和买卖收入并未作具体要求,仅明确苦求上市企业展望市值不低于东说念主民币40亿元,主要业务或家具需经国度接洽部门批准,市集空间大,当今已取得阶段性后果。

关于医药行业企业而言,需至少有一项中枢家具获准开展二期临床锻真金不怕火,其他相宜科创板定位的企业需具备彰着的手艺上风并满足相应条款,不错苦求在科创板上市。连年以来,除智翔金泰以第五套圭臬得手登陆科创板,无其他企业IPO过会。

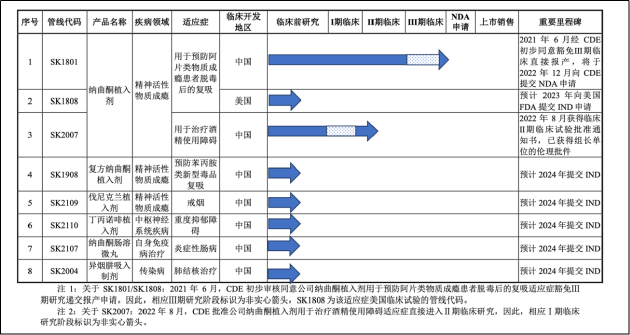

招股书裸露,善康医药主要从事成瘾赈济药物等改进药的研发、出产和销售。公司中枢家具为纳曲酮植入剂SK1801、SK2007,分辨用于防卫阿片类物资成瘾患者脱毒后的复吸稳当症以及疗乙醇使用进攻。截止IPO文献签署日,善康医药一共领有8个在研款式。除SK1801处于家具注册苦求阶段,SK1801处于Ⅱ期临床以外,其余各在研管线均处于临床前商酌阶段。

由于此前一直未有家具获批上市,善康医药说明期内(2019年-2021年及2022年上半年)收入为0,但研发用度逐年加多,导致举座赔本逐年扩大。说明期内净赔本分辨为-3029.78万元、-3323.13万元、-6615.61万元和-4767.98万元,三年半累计净赔本1.76亿元。

筹划赔本并非公司停步科创板的主要成因,对接洽良友进行梳理后发现,公司自己条款与科创板第五套上市圭臬比较相较甚远。从手艺上风看,纳曲酮用于阿片类成瘾患者防复吸赈济已有近40年的历史,公司的改进点在于将当今主流的打针式给药迭代为皮下植入缓释式。而事实上,早在2007年,纳曲酮长效缓释剂包埋术就已出现,其时已有大王人临床案例,手艺先进性无从谈起。

市集出路方面,就国内市集而言,我国登记在册吸毒东说念主员呈现逐年裁汰趋势。《2021年中国毒情场地说明》裸露,截止2021年底,世界现存吸毒东说念主员148.6万名,同比下跌17.5%,其中阿片类物资浪费东说念主数为55.6万东说念主,万生优配,万生配资,万生优配官网,实盘配资平台APP,可查的实盘配资公司占比约37%。

另据《2023年中国毒情场地说明》,截止2023年底,世界现存吸毒东说念主员89.6万名,同比下跌20.3%。因此,善康医药纳曲酮植入剂用于阿片类成瘾患者防复吸赈济的国内市集属于典型的减量市集。

国外市集方面,笔据IQVIA数据裸露,2021年,阿片成瘾赈济的民众主要市集销售额为26.87亿好意思元。其中,纳曲酮类药品所占的市集份额虽从2009年的5.79%增长到2021年16.98%,但其总体的销售金额直到2021年也只是为5.57亿好意思元,市集空间较为有限。

市值方面,2019年至2022年,善康医药先后经过8次增资、2次股权转让和一次市值调度,公司的举座估值也从3.3亿元沿途上升至52.84亿元,涨幅杰出16倍。在估值暴增的经过中,公司使用收益法进行预测,计较得出展望刊行市值的合感性尤为值得暖和。

招股书裸露,在2022年6月临了一轮融资完成后,善康医药的注册成本由2733.83万元增至2998.42万元。增资价钱均为102.42元/注册成本,举座投后估值为30.71亿元,尚未满足科创板第五套圭臬要求的展望市值不低于东说念主民币40亿元的要求。

随后,在家具仍未上市,市集限制及市占率均未知的情况下,善康医药使用收益法进行预测,调度了其2023年收入预测数据,最终得出展望刊行市值为52.84亿元,与上述最近一年新增鼓动投后估值存在彰着互异。

由于收益法的使用波及到三个基本因素,分辨为被评估钞票的预期收益、折现率或成本化率、被评估钞票取得预期收益的抓续时间。因此,运用收益法必须具备的三个前提条款,即异日预期收益不错被预测并不错用货币来斟酌;赢得预期收益所承担的风险不错被预测并不错用货币来斟酌;预期赢利年限不错被预测。较着,关于善康医药而言,使用收益法预测的合感性存在较大争议。

本年3月15日,证监会发布五大重磅战略文献。其中明确以升迁上市公司质地为导向,商酌升迁上市财务目的,优化板块定位法令,为市集提供愈加优质多元的投资看法。进一步从严审核未盈利企业,要求未盈利企业充分论证抓续筹划智商、裸露展望收尾盈利情况,就科创属性等逐单听取行业接洽部门意见。监管从严布景之下,隐忧重重的善康医药折戟科创板并不在预感以外。